BIS แนะ 4 เทรนด์ใหญ่เปลี่ยนโลกการลงทุน: จาก NBFIs สู่ Sovereign Bonds

30 มิถุนายน 2568

Business Leader / กองบรรณาธิการ THE LEADERS

ระบบการเงินโลกเปลี่ยนแปลงครั้งใหญ่! NBFIs โตพุ่งจาก 167% เป็น 224% ของ GDP โลก ตลาด FX Swap มูลค่า 111 ล้านล้านดอลลาร์เปิดโอกาสลงทุนข้ามชาติใหม่ แต่ซ่อนความเสี่ยงที่นักลงทุนต้องรู้การเปลี่ยนแปลงครั้งใหญ่ของระบบการเงินโลกหลังวิกฤต 2008 กำลังสร้างโอกาสและความเสี่ยงใหม่สำหรับนักลงทุน ขณะที่กองทุนและสถาบันการเงินนอกระบบธนาคารกลายเป็นผู้เล่นหลักในตลาดการเงินโลก

รายงานประจำปี 2025 ของธนาคารเพื่อการชำระเงินระหว่างประเทศ (BIS) เผยให้เห็นภาพการเปลี่ยนแปลงโครงสร้างที่สำคัญของระบบการเงินโลกในช่วงทศวรรษที่ผ่านมา โดยแนวโน้มการลงทุนได้เปลี่ยนจากการให้สินเชื่อแก่ภาคเอกชนไปสู่การลงทุนในพันธบัตรรัฐบาล พร้อมกับการขยายบทบาทของกองทุนจัดการสินทรัพย์และสถาบันการเงินนอกระบบธนาคารที่นักลงทุนควรจับตา

โอกาสการลงทุนในยุคใหม่

การเปลี่ยนแปลงนี้เปิดโอกาสการลงทุนใหม่ให้กับนักลงทุนหลายรูปแบบ กองทุนรวม กองทุน ETF และกองทุนบำเหน็จบำนาญกลายเป็นช่องทางการลงทุนหลักที่มีการเติบโตโดดเด่น ระหว่างปี 2009 ถึง 2023 สินทรัพย์รวมของสถาบันการเงินนอกระบบธนาคารเพิ่มขึ้นจาก 167% เป็น 224% ของ GDP โลก เทียบกับการเติบโตของธนาคารที่มีเพียง 164% เป็น 177% ของ GDP โลก กองทุน private credit เติบโตอย่างรวดเร็วจาก 0.2 พันล้านดอลลาร์ในช่วงต้นทศวรรษ 2000 เป็นกว่า 2.5 ล้านล้านดอลลาร์ในปี 2024 แสดงให้เห็นถึงโอกาสในการเข้าถึงการลงทุนทางเลือกที่เคยจำกัดอยู่เฉพาะนักลงทุนสถาบัน กลุ่มที่มีการเติบโตโดดเด่นที่สุดได้แก่ กองทุนลงทุนและ hedge funds ขณะที่สถาบันการเงินนอกระบบธนาคารครอบคลุมหลากหลายผู้เล่น ตั้งแต่กองทุนรวม กองทุน ETF นักลงทุนสถาบันระยะยาวอย่างกองทุนบำเหน็จบำนาญ บริษัทประกันภัย กองทุนอธิปไตย ไปจนถึง hedge funds

ตลาดพันธบัตรรัฐบาล: จุดหมายใหม่ของเงินลงทุน

การเปลี่ยนผ่านจากการปล่อยสินเชื่อแก่ภาคเอกชนไปสู่การลงทุนในพันธบัตรรัฐบาลสร้างโอกาสให้นักลงทุนในหลายมิติ ตลาดพันธบัตรรัฐบาลเติบโตเร็วกว่าตลาดสินเชื่อและพันธบัตรบริษัทมาก โดยเฉพาะในช่วงหลังการขยายนโยบายการคลังที่ครั้งใหญ่และต่อเนื่องตั้งแต่วิกฤตการเงิน 2008 และได้รับแรงผลักดันเพิ่มเติมจากการขยายนโยบายการคลังในยุคโควิด สถาบันการเงินนอกระบบธนาคารขยายสถานะเป็นเจ้าหนี้เอกชนต่างชาติหลักของรัฐบาลต่างๆ ในตลาดพันธบัตรสหรัฐ ซึ่งเป็นตลาดพันธบัตรที่ใหญ่ที่สุดในโลก นักลงทุนเอกชนต่างชาติ ซึ่งส่วนใหญ่เป็นสถาบันการเงินนอกระบบธนาคาร เพิ่มการถือครองพันธบัตรสหรัฐอย่างรวดเร็วในทศวรรษที่ผ่านมา โดยการสะสมพันธบัตรของพวกเขาเอาชนะนักลงทุนต่างชาติจากภาครัฐอย่างมาก ปัจจุบันพวกเขาถือครองมากกว่าครึ่งหนึ่งของการถือครองพันธบัตรสหรัฐโดยชาวต่างชาติทั้งหมด

การลงทุนข้ามชาติผ่าน FX Swap: การเปลี่ยนแปลงสำคัญ

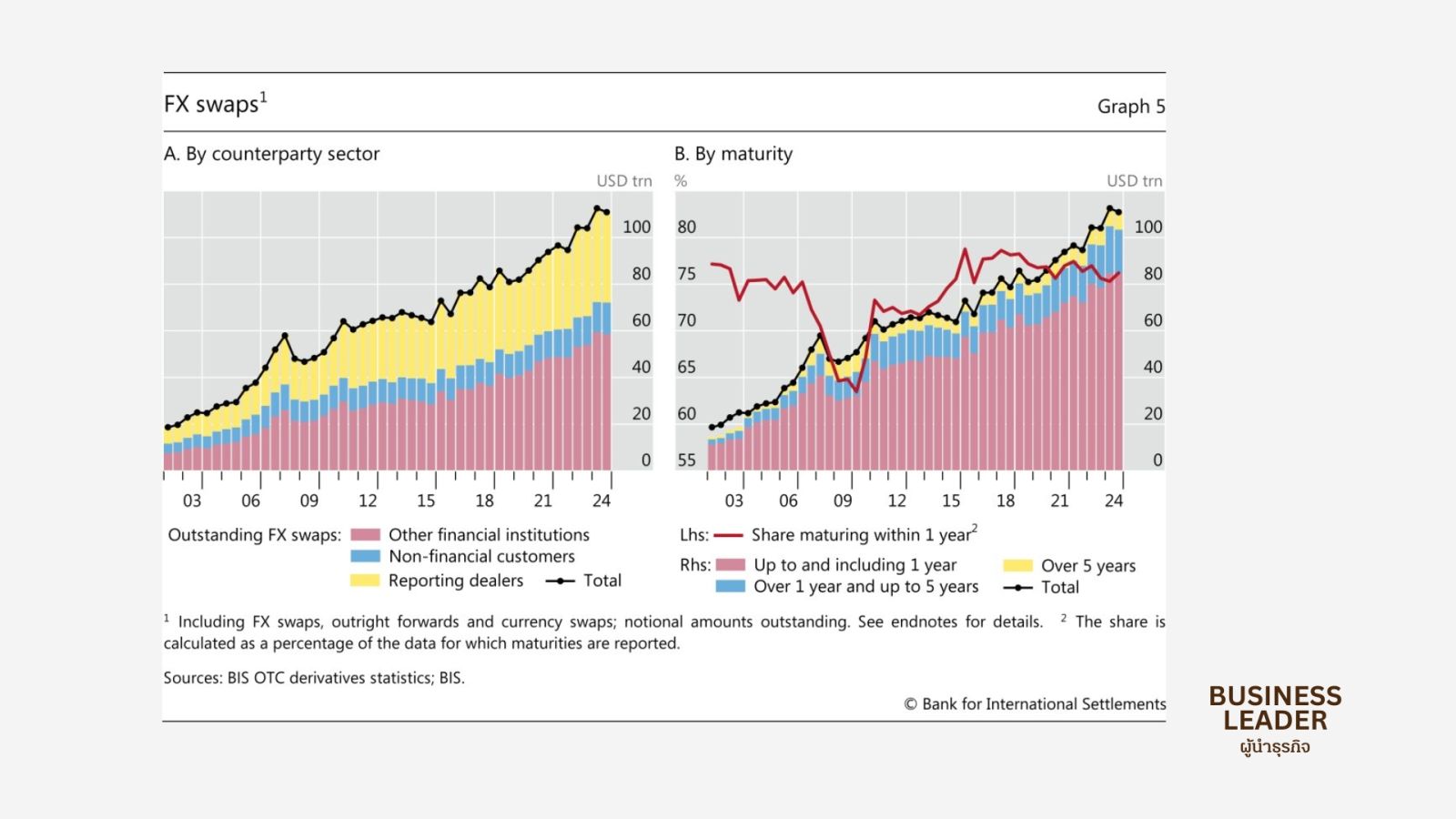

การเปลี่ยนแปลงที่สำคัญที่สุดคือการเติบโตของการลงทุนข้ามชาติผ่านการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน ตลาด FX Swap ที่มีมูลค่าคงค้าง 111 ล้านล้านดอลลาร์ ณ สิ้นปี 2024 ทำให้เงินสามารถใช้ได้ข้ามสกุลเงิน FX Swap เป็นสัญญาแลกเปลี่ยนสกุลเงินที่สองฝ่ายแลกเปลี่ยนสกุลเงินในอัตราแลกเปลี่ยนปัจจุบัน (spot leg) และตกลงที่จะคืนเงินทั้งหมดในอัตราแลกเปลี่ยนที่ตกลงไว้ล่วงหน้าในเวลาที่กำหนด (forward leg) แม้จะมีการแลกเปลี่ยนเงินต้นทั้งหมดเมื่อสิ้นสุดสัญญา แต่กฎบัญชีไม่นับ FX Swap เป็นหนี้ แต่เป็นภาระผูกพันนอกงบดุล ส่วนที่ใหญ่ที่สุดและเติบโตเร็วที่สุดคือสัญญากับสถาบันการเงินอื่นๆ (Other Financial Institutions - OFIs) ซึ่งส่วนใหญ่เป็นสถาบันการเงินนอกระบบธนาคาร ส่วนนี้เพิ่มขึ้นเกือบสามเท่าตั้งแต่ปี 2009 ประมาณ 90% ของ FX Swap มีดอลลาร์สหรัฐเป็นหนึ่งในสกุลเงิน และกว่า 75% ของสัญญา FX Swap ทั้งหมดมีอายุน้อยกว่า 1 ปี กองทุนบำเหน็จบำนาญและบริษัทประกันชีวิตที่มีภาระผูกพันในสกุลเงินท้องถิ่นแต่ถือพอร์ตการลงทุนที่กระจายทั่วโลกในหลายสกุลเงิน ใช้ FX Swap เป็นเครื่องมือสำคัญในการป้องกันความเสี่ยงสกุลเงิน ข้อมูล FX Swap ของสถาบันการเงินนอกระบบธนาคารส่วนใหญ่สะท้อนการจัดสรรพอร์ตการลงทุนระหว่างประเทศ ซึ่งสะท้อนการใช้เพื่อป้องกันการลงทุนข้ามชาติ การไหลของการลงทุนข้ามชาติที่จับได้ผ่านกิจกรรม FX Swap ของสถาบันการเงินนอกระบบธนาคารช่วยให้เข้าใจการเชื่อมโยงที่เพิ่มขึ้นระหว่างตลาดประเทศเศรษฐกิจหลักและเป็นช่องทางสำคัญที่เงื่อนไขทางการเงินในประเทศเศรษฐกิจหลักรวมถึงสหรัฐอเมริกาสามารถได้รับผลกระทบจากทางเลือกพอร์ตของสถาบันการเงินนอกระบบธนาคารต่างชาติ

ปัจจัยกำหนดการใช้ FX Swap

ปัจจัยที่เกี่ยวข้องกับการป้องกันความเสี่ยงสามารถอธิบายการเปลี่ยนแปลงของ FX Swap ของสถาบันการเงินนอกระบบธนาคารในสกุลเงินหลัก 5 สกุลได้ถึงหนึ่งในสี่ กิจกรรม FX Swap ของพวกเขาสูงขึ้นเมื่อ: การลงทุนข้ามชาติในพันธบัตรดอลลาร์สหรัฐน่าสนใจมากขึ้น ผลตอบแทนพันธบัตรท้องถิ่นน่าสนใจน้อยลง (เส้นอัตราผลตอบแทนท้องถิ่นแบนลง) การเบี่ยงเบนจาก covered interest parity บ่งชี้ว่าต้นทุนการระดมทุนดอลลาร์ในตลาด FX Swap สูงกว่าอัตราตลาดเงิน เงื่อนไขทางการเงินหลวมขึ้น หรืออัตราแลกเปลี่ยน spot ต่ำลง

ความผันผวนที่เพิ่มขึ้นและการเชื่อมโยงตลาด

การเชื่อมโยงที่แน่นแฟ้นขึ้นของตลาดการเงินโลกส่งผลให้ความผันผวนแพร่กระจายได้เร็วขึ้น การเคลื่อนไหวร่วมกันของผลตอบแทนสินทรัพย์สำคัญข้ามประเทศ ที่วัดจากส่วนแบ่งของความแปรปรวนที่อธิบายได้จาก principal component แรกของผลตอบแทนแต่ละประเทศ เพิ่มขึ้นในช่วงหลายปีที่ผ่านมา โดยเฉพาะอัตราผลตอบแทนพันธบัตรรัฐบาลและ corporate spreads เหตุการณ์ล่าสุดในเดือนพฤษภาคม 2025 เมื่ออัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวพุ่งขึ้นพร้อมกันในหลายประเทศเศรษฐกิจหลัก เป็นตัวอย่างของปรากฏการณ์นี้ การวัดระดับการเชื่อมโยงของตลาดการเงินโลกที่เปลี่ยนแปลงตามเวลา ซึ่งมุ่งจับการเคลื่อนไหวร่วมกันและการส่งผ่านเงื่อนไขทางการเงินระหว่างประเทศในช่วงเวลาที่กำหนด โดยพิจารณาส่วนแบ่งของความแปรปรวนที่อธิบายได้ในช่วง 10 วันทำการจากความผันผวนของตลาดที่ส่งผ่านข้ามประเทศ เทียบกับปัจจัยภายในประเทศเพียงอย่างเดียว แสดงให้เห็นว่าการเชื่อมโยงเพิ่มขึ้นอย่างต่อเนื่องตั้งแต่วิกฤตการเงิน 2008 ในช่วงต้นการระบาดของโควิด-19 กว่า 60% ของความแปรปรวนในปัจจัยความเสี่ยงของดัชนีสภาวะการเงินสามารถอธิบายได้จากการเชื่อมโยงโดยรวมข้ามตลาด เทียบกับน้อยกว่า 50% ในช่วงสูงสุดของวิกฤต 2008

การส่งผ่านเงื่อนไขทางการเงินข้ามชาติ

การส่งผ่านเงื่อนไขทางการเงินข้ามเขตอำนาจศาลมีวิวัฒนาการตามเวลา สอดคล้องกับงานวิจัยจำนวนมากที่บันทึกการส่งผ่านแรงกระแทกทางการเงินของสหรัฐที่ทรงพลัง สหรัฐอเมริกามีแนวโน้มส่งผ่านเงื่อนไขทางการเงินไปประเทศอื่นมากกว่าทางกลับกัน แต่โดยรวมแล้ว บทบาทของประเทศอื่นๆ ในฐานะแหล่งส่งผ่านเงื่อนไขทางการเงินเพิ่มขึ้นทั้งปัจจัยระดับและปัจจัยความเสี่ยง ไม่เพียงแต่สหรัฐอเมริกาจะรับผลกระทบจากการพัฒนาในประเทศอื่นๆ มากขึ้น แต่ยังรวมถึงการเชื่อมโยงร่วมกันระหว่างประเทศอื่นๆ ด้วย

Carry Trade: กรณีศึกษาจากเยน

เหตุการณ์ yen carry trade ในเดือนสิงหาคม 2024 เป็นตัวอย่างที่โดดเด่นของการส่งผ่านแรงกระแทกทางการเงินภายในประเทศข้ามประเทศเศรษฐกิจหลัก แม้จะมีการดำเนินนโยบายการเงินที่เข้มงวดขึ้นของสหรัฐหลังโควิด เงื่อนไขทางการเงินในประเทศยังคงหลวมพอสมควร ซึ่งส่วนหนึ่งเกิดจากการส่งผ่านเงื่อนไขทางการเงินที่ง่ายขึ้นจากญี่ปุ่นไปยังสหรัฐอเมริกา ในเดือนสิงหาคม 2024 การคลี่คลายบางส่วนแต่อย่างกะทันหันของ yen carry trades ก่อให้เกิดการส่งผ่านเงื่อนไขทางการเงินจากภายนอกเข้าสู่สหรัฐอเมริกาเพิ่มเติม ในครั้งนี้เป็นไปในทิศทางตรงกันข้าม (การเข้มงวดขึ้น) การส่งผ่านเงื่อนไขทางการเงินจากญี่ปุ่นไปยังสหรัฐอเมริกาดูเหมือนจะส่งผ่านบางส่วนผ่านการซื้อขายที่ใช้เลเวอเรจของนักลงทุนเก็งกำไรอย่าง hedge funds ที่ใช้เงินทุนเยนและการคลี่คลาย (บางส่วน) ที่ตามมา พลวัตของ FX Swap ในเยนให้ข้อบ่งชี้ที่มีประโยชน์แม้จะคร่าวๆ เกี่ยวกับขนาดสัมพันธ์ของการซื้อขายที่ใช้เงินทุนเยนเหล่านั้น มันเพิ่มขึ้นอย่างรวดเร็วในช่วง 2023-2024 เมื่อตัวบ่งชี้การส่งผ่านเงื่อนไขทางการเงินจากญี่ปุ่นไปยังสหรัฐอเมริกาพุ่งขึ้น นอกจาก carry trades แล้ว เงินที่ได้จากการกู้ยืมเยนยังถูกใช้เพื่อลงทุนในตำแหน่งที่หลากหลาย รวมถึงตำแหน่งสินทรัพย์เสี่ยงในวงกว้าง (เช่น หุ้นประเทศเศรษฐกิจหลัก) ที่นักลงทุนใช้ประโยชน์จากเงินทุนเยนที่ถูกขณะป้องกันความเสี่ยง FX FX Swap ในเยนมีแนวโน้มขยายตัวเมื่อดัชนีเยนกว้างลดลง เนื่องจากสถาบันการเงินต้องการป้องกันการลงทุนที่ใช้เงินทุนเยนในสกุลเงินอื่น

ผลกระทบต่อการลงทุนข้ามชาติในประเทศเศรษฐกิจหลัก

สำหรับการไหลของพอร์ตต่างประเทศไปยังประเทศเศรษฐกิจหลัก การป้องกันความเสี่ยงสกุลเงินเป็นเรื่องปกติมากขึ้น เนื่องจากแรงจูงใจ carry trade โดยทั่วไปจะอ่อนแอกว่าและตลาดป้องกันความเสี่ยงสกุลเงินพัฒนาดีกว่าสำหรับสกุลเงินประเทศเศรษฐกิจหลักขนาดใหญ่ กิจกรรมของสถาบันการเงินนอกระบบธนาคารในตลาดอนุพันธ์ FX เสนอมุมมองในการประเมินความเชื่อมโยงระหว่างการไหลของพอร์ตต่างประเทศและเงื่อนไขทางการเงิน มีความสัมพันธ์เชิงลบอย่างมีนัยสำคัญระหว่างการไหลของพันธบัตรพอร์ตเข้าสหรัฐอเมริกาด้านหนึ่ง และเงื่อนไขทางการเงินของสหรัฐตามดัชนี Goldman Sachs อีกด้านหนึ่ง ปริมาณ FX Swap สัมพันธ์อย่างใกล้ชิดกับการไหลของพอร์ตเหล่านี้จากประเทศเศรษฐกิจหลักไปยังสหรัฐอเมริกา เนื่องจากช่วยให้การป้องกันความเสี่ยง FX ของการเปิดรับพอร์ตข้ามชาติเป็นไปได้ รูปแบบเหล่านี้แสดงให้เห็นว่าการลงทุนพอร์ตที่มีการป้องกันความเสี่ยงของสถาบันการเงินนอกระบบธนาคารในตลาดพันธบัตรระหว่างประเทศเกิดขึ้นพร้อมกับเงื่อนไขทางการเงินที่หลวมขึ้น

ผลกระทบต่อประเทศเศรษฐกิจเกิดใหม่

สำหรับประเทศเศรษฐกิจเกิดใหม่ อัตราแลกเปลี่ยนมีบทบาทสำคัญในการแพร่กระจายเงื่อนไขทางการเงินโลก ในอดีต รัฐบาลประเทศเศรษฐกิจเกิดใหม่สามารถกู้ยืมจากต่างประเทศได้เฉพาะในสกุลเงินต่างประเทศ ส่วนใหญ่ด้วยพันธบัตรที่เป็นสกุลดอลลาร์ การเปลี่ยนแปลงใดๆ ในเงื่อนไขทางการเงินต่างประเทศหรืออัตราแลกเปลี่ยนจึงส่งผ่านโดยตรงไปยังเงื่อนไขทางการเงินภายในประเทศ การเจริญเติบโตของตลาดพันธบัตรรัฐบาลสกุลเงินท้องถิ่นทำให้รัฐบาลประเทศเศรษฐกิจเกิดใหม่หลายประเทศสามารถกู้ยืมจากต่างประเทศในสกุลเงินท้องถิ่นได้ แต่การลงทุนของชาวต่างชาติในตลาดเหล่านี้มักไม่มีการป้องกันความเสี่ยงเนื่องจากตลาดป้องกันความเสี่ยงที่บางและแรงจูงใจ carry trade ดังนั้นการเปิดรับสกุลเงินจึงย้ายจากงบดุลของผู้กู้ไปยังนักลงทุนที่ระดมทุนและประเมินกำไรขาดทุนในสกุลเงินที่ต่างกัน มีความสัมพันธ์เชิงลบอย่างมีนัยสำคัญระหว่างการเปลี่ยนแปลงของมูลค่าสกุลเงินภายในประเทศของประเทศเศรษฐกิจเกิดใหม่เทียบกับดอลลาร์สหรัฐ และการเปลี่ยนแปลงของ spread พันธบัตรรัฐบาลสกุลเงินท้องถิ่นของประเทศเศรษฐกิจเกิดใหม่เหนือผลตอบแทนพันธบัตรสหรัฐ รูปแบบนี้ไม่ปรากฏใน spread ของประเทศเศรษฐกิจหลัก การแข็งค่าของสกุลเงินประเทศเศรษฐกิจเกิดใหม่สัมพันธ์กับการลดลงอย่างมีนัยสำคัญของ spread พันธบัตรสกุลเงินท้องถิ่น

ผลกระทบต่อนโยบายการเงิน

การวิเคราะห์ข้างต้นเน้นย้ำลักษณะที่เชื่อมโยงกันสูงของตลาดการเงินโลกและเน้นว่าเงื่อนไขทางการเงินภายในประเทศสามารถได้รับการกำหนดรูปร่างอย่างมีนัยสำคัญจากการพัฒนาในต่างประเทศ หลักฐานเชิงประจักษ์สำหรับประเทศเศรษฐกิจหลักและเศรษฐกิจเกิดใหม่ขนาดเล็กแสดงให้เห็นว่าปัจจัยต่างประเทศมีผลกระทบอย่างมีนัยสำคัญต่อเงื่อนไขทางการเงิน แต่นโยบายการเงินภายในประเทศยังคงมีอิทธิพลที่แน่นอน นโยบายการเงินมีอิทธิพลอย่างมีนัยสำคัญต่ออัตราผลตอบแทนพันธบัตรรัฐบาลภายในประเทศทั้งระยะสั้นและระยะยาว ผลกระทบจะชัดเจนกว่าในอายุสั้นกว่าแต่ยังคงมีนัยสำคัญในอายุยาวกว่าด้วย ผลกระทบโดยทั่วไปเกินผลกระทบการแพร่กระจายจากต่างประเทศ ซึ่งในที่นี้ใช้นโยบายการเงินของสหรัฐเป็นตัวแทน อย่างไรก็ตาม หลักฐานเชิงประจักษ์ยังเน้นข้อจำกัดบางประการเกี่ยวกับการส่งผ่านนโยบายการเงินไปยังสินทรัพย์เสี่ยง โดยเฉพาะในกรณีของประเทศเศรษฐกิจเกิดใหม่ ตัวอย่างเช่น ราคาหุ้นมีแนวโน้มได้รับผลกระทบจากเงื่อนไขทางการเงินโลก (ซึ่งในที่นี้แทนด้วยแรงกระแทกนโยบายการเงินสหรัฐ) มากกว่านโยบายการเงินภายในประเทศ นอกจากนี้ อัตราแลกเปลี่ยนมีแนวโน้มได้รับอิทธิพลจากนโยบายการเงินภายในประเทศและแรงกระแทกทางการเงินโลกในระดับที่เท่าเทียมกัน โดยทั่วไป การแพร่กระจายจากต่างประเทศมีแนวโน้มส่งผลต่อเงื่อนไขทางการเงินได้เร็วกว่านโยบายการเงินภายในประเทศ ทำให้การตอบสนองนโยบายที่ทันเวลาซับซ้อนขึ้น

การส่งผ่านเงื่อนไขทางการเงินข้ามชาติไม่จำกัดอยู่เฉพาะประเทศเศรษฐกิจขนาดเล็กที่เปิดกว้าง แต่ยังสามารถส่งผลต่อประเทศเศรษฐกิจหลักได้ด้วย ในเวลาเดียวกัน หลักฐานสำหรับประเทศเศรษฐกิจหลักยังแสดงให้เห็นว่านโยบายการเงินยังคงมีอิทธิพลที่ดีเมื่อเทียบกับการแพร่กระจาย โดยเฉพาะ การตรวจสอบผลกระทบของมาตรการนโยบายการเงินที่ไม่เป็นแบบธรรมดาในสหรัฐอเมริกาและยูโรโซนแสดงให้เห็นว่านโยบายเหล่านี้มีผลกระทบในประเทศอย่างมีนัยสำคัญทั้งต่ออัตราผลตอบแทนพันธบัตรรัฐบาลและราคาหุ้น อย่างไรก็ตาม การแพร่กระจายข้ามชาติ ทั้งจากสหรัฐอเมริกาไปยังยูโรโซนและในทางกลับกัน ในบางกรณีมีขนาดใกล้เคียงกับผลกระทบของการส่งผ่านภายในประเทศ บทบาทที่เพิ่มขึ้นของสถาบันการเงินนอกระบบธนาคารที่ดำเนินงานระหว่างประเทศอาจมีบทบาทสำคัญในการกำหนดรูปแบบเหล่านี้

บทเรียนสำคัญและผลกระทบต่ออนาคต

ระบบการเงินโลกได้ผ่านการเปลี่ยนแปลงโครงสร้างอย่างลึกซึ้งตั้งแต่วิกฤตการเงิน 2008 โดยผู้จัดการพอร์ตที่ดำเนินงานระหว่างประเทศและลงทุนในพันธบัตรรัฐบาลมีบทบาทศูนย์กลางมากขึ้น การเปลี่ยนแปลงเหล่านี้ได้รับการสนับสนุนจากการขยายตัวของตลาด FX Swap ที่ทำให้ผู้จัดการสินทรัพย์สามารถลงทุนทั่วโลกขณะป้องกันความเสี่ยงสกุลเงิน ผลที่ตามมาคือ แรงกระแทกทางการเงิน โดยเฉพาะที่เกิดจากการเปลี่ยนแปลงความสามารถในการรับความเสี่ยง สามารถส่งผ่านข้ามชาติได้แข็งแกร่งขึ้น บางครั้งทำให้เงื่อนไขทางการเงินภายในประเทศเบี่ยงเบนจากท่าทีนโยบายการเงินที่ตั้งใจไว้ การแพร่กระจายข้ามชาติในปัจจัยความเสี่ยง โดยเฉพาะที่เกิดขึ้นในช่วงความเปลี่ยนแปลงของการรับความเสี่ยง เพิ่มโอกาสของการขาดการเชื่อมต่อระหว่างเงื่อนไขทางการเงินกว้างกว่าและท่าทีนโยบายการเงินที่ต้องการ แม้จะมีความท้าทาย การวิเคราะห์แสดงให้เห็นว่านโยบายการเงินยังคงเป็นเครื่องมือที่มีประสิทธิภาพในการชี้นำเงื่อนไขทางการเงินภายในประเทศ แม้ว่าแรงกระแทกโลกจะมีอิทธิพลอย่างมีนัยสำคัญต่อเงื่อนไขภายในประเทศ แต่ก็ไม่ได้ขัดขวางความสามารถของธนาคารกลางในการชี้นำเงื่อนไขทางการเงินโดยธรรมชาติ หลักฐานเชิงประจักษ์บ่งชี้ว่าธนาคารกลางโดยทั่วไปยังคงมีอิทธิพลที่แข็งแกร่งต่อเงื่อนไขทางการเงินภายในประเทศ โดยเฉพาะต่อเส้นอัตราผลตอบแทนภายในประเทศ

คำแนะนำสำหรับนักลงทุน

การค้นพบเหล่านี้เน้นย้ำว่าการดำเนินนโยบายการเงินมีความซับซ้อนมากขึ้น ธนาคารกลางต้องปรับตัวให้เข้ากับพลวัตของเงื่อนไขทางการเงินโลก รวมถึงผลกระทบที่อาจเกิดขึ้นจากการตัดสินใจนโยบายของตนเอง ความท้าทายที่เกี่ยวข้องกับการเชื่อมโยงทางการเงินที่แน่นแฟ้นขึ้นยังเน้นย้ำบทบาทสำคัญของความร่วมมือระหว่างธนาคารกลางสำหรับนักลงทุน การเปลี่ยนแปลงนี้หมายความว่า:

-

การกระจายการลงทุนต้องพิจารณาใหม่: เนื่องจากตลาดเชื่อมโยงกันมากขึ้น การกระจายการลงทุนแบบดั้งเดิมอาจให้การป้องกันความเสี่ยงน้อยลงกว่าที่คาดไว้

-

ความสำคัญของการป้องกันความเสี่ยงสกุลเงิน: FX Swap และเครื่องมือป้องกันความเสี่ยงสกุลเงินกลายเป็นสิ่งจำเป็นสำหรับการลงทุนข้ามชาติที่มีประสิทธิภาพ

-

การติดตามปัจจัยโลก: นักลงทุนต้องติดตามเงื่อนไขทางการเงินโลกและนโยบายของธนาคารกลางหลายประเทศ ไม่ใช่เฉพาะในประเทศที่ลงทุน

-

ความผันผวนที่เพิ่มขึ้น: การส่งผ่านแรงกระแทกข้ามชาติที่เร็วขึ้นต้องการการเตรียมพร้อมสำหรับความผันผวนที่อาจเกิดขึ้นกะทันหัน

-

โอกาสในสถาบันการเงินนอกระบบธนาคาร: การเติบโตของ NBFIs สร้างโอกาสการลงทุนใหม่ แต่ต้องเข้าใจความเสี่ยงที่เพิ่มขึ้น

การเปลี่ยนแปลงจากยุคที่ธนาคารเป็นศูนย์กลางสู่ยุคที่กองทุนจัดการสินทรัพย์และสถาบันการเงินนอกระบบธนาคารมีบทบาทสำคัญนี้ กำลังสร้างโลกการลงทุนที่มีโอกาสมากขึ้น แต่ก็ซับซ้อนและมีความเสี่ยงใหม่ที่ต้องการการศึกษาและการปรับตัวอย่างต่อเนื่อง การเชื่อมโยงที่เพิ่มขึ้นของตลาดการเงินโลกและบทบาทที่ขยายตัวของสถาบันการเงินนอกระบบธนาคารก่อให้เกิดความท้าทายใหม่ที่สำคัญต่อเสถียรภาพทางการเงิน ซึ่งจำเป็นต้องมีการเสริมสร้างมาตรฐานการกำกับดูแลให้ทันกับโครงสร้างที่เปลี่ยนแปลงไปของตลาดการเงินโลกเพื่อให้มั่นใจในความยืดหยุ่นของระบบการเงิน

ที่มา: 🔗 Financial conditions in a changing global financial system