เปิดสูตรแก้หนี้ครัวเรือนไทย: IMF ชี้ทางออกจาก 3 ประเทศต้นแบบ

16 เมษายน 2568

16 เมษายน 2568 กองทุนการเงินระหว่างประเทศ (IMF) แนะนำว่าประเทศไทยสามารถลดภาระหนี้ครัวเรือนที่อยู่ในระดับสูงได้ โดยใช้แนวทางแบบบูรณาการตามกรณีศึกษาจากหลายประเทศทั่วโลก

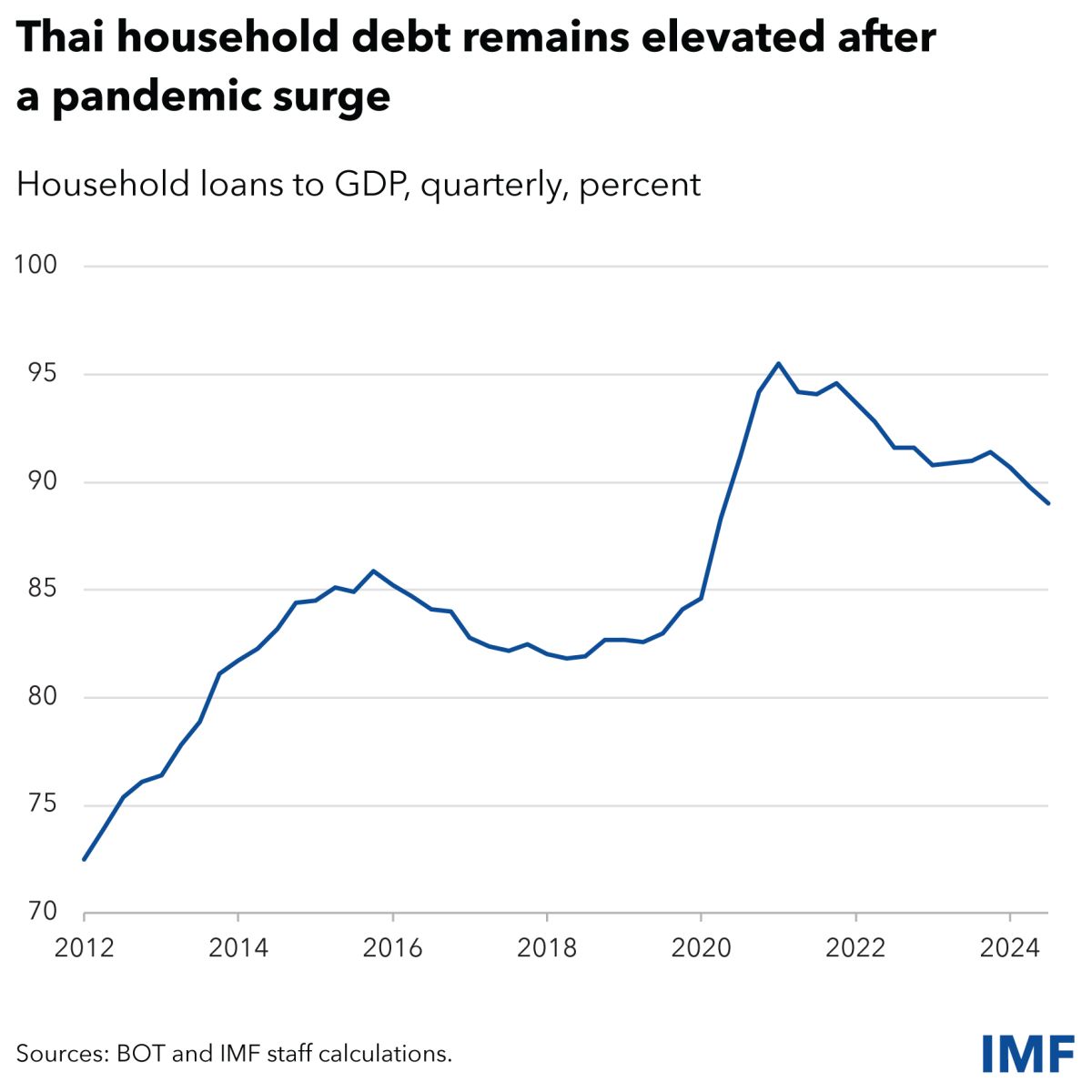

จากรายงานล่าสุดของ IMF พบว่าระดับหนี้ครัวเรือนของไทยยังคงอยู่ในระดับสูงถึงร้อยละ 89 ของผลิตภัณฑ์มวลรวมประชาชาติ แม้จะลดลงเล็กน้อยจากช่วงที่สูงสุดในระหว่างการระบาดของโควิด-19 ซึ่งส่งผลให้การฟื้นตัวทางเศรษฐกิจของไทยหลังการระบาดล่าช้ากว่าประเทศอื่นๆ ในภูมิภาค เนื่องจากภาระในการชำระหนี้ยังคงเป็นข้อจำกัดสำคัญต่อการใช้จ่ายของผู้บริโภค

นางโคริน เดอเลชาต์ ผู้อำนวยการช่วยแผนกเอเชีย-แปซิฟิกของ IMF พร้อมด้วย นายซึงฮวาน คิม นักเศรษฐศาสตร์อาวุโส และ นางหยิง สวี่ นักเศรษฐศาสตร์ระบุว่า การลดหนี้ครัวเรือนอย่างยั่งยืนจำเป็นต้องผสมผสานมาตรการเพื่อลดยอดหนี้ที่มีอยู่เดิม ควบคู่ไปกับนโยบายป้องกันการก่อหนี้ใหม่ที่มากเกินไป

รายงานได้ยกตัวอย่างกรณีศึกษาจากหลายประเทศ:

- บราซิล: ช่วยให้ผู้กู้ที่ผิดนัดชำระหนี้สามารถเจรจาต่อรองส่วนลดและชำระหนี้ได้ พร้อมเปิดโอกาสให้เข้าถึงสินเชื่อใหม่ได้ โดยได้รับความช่วยเหลือจากผู้ให้กู้ภาคเอกชนและมีค่าใช้จ่ายจากรัฐบาลน้อยที่สุด โครงการซึ่งดำเนินการระหว่างกรกฎาคม 2566 ถึงพฤษภาคม 2567 ช่วยให้ประชาชนกว่า 15 ล้านคนเจรจาปรับโครงสร้างเงินกู้มูลค่า 52 พันล้านเรอัล หรือประมาณร้อยละ 0.5 ของผลิตภัณฑ์มวลรวมภายในประเทศ

- มาเลเซีย: หลังจากหนี้ครัวเรือนเพิ่มขึ้นอย่างมากในช่วงวิกฤตการเงินโลกปี 2551 มาเลเซียได้ออกมาตรการหลายอย่างเพื่อลดความเสี่ยง รวมถึงการออกแนวทางการให้กู้ยืมอย่างรับผิดชอบ การกำหนดราคาเงินกู้ตามความเสี่ยง และเพิ่มข้อกำหนดด้านบัตรเครดิตที่เข้มงวดขึ้น

- เกาหลีใต้: เน้นการปกป้องระบบการเงินจากความเสี่ยงของหนี้ครัวเรือน โดยเข้าควบคุมบริษัทบัตรเครดิตที่กำลังล้มเหลวและจัดหาวิธีการให้ผู้กู้แก้ไขหนี้ของตนเอง มาตรการเหล่านี้ช่วยลดอัตราการผิดนัดชำระหนี้บัตรเครดิตลงสามในสี่ในช่วงเวลาสี่ปีจนถึงปี 2549

ในประเทศไทย รัฐบาลได้ดำเนินมาตรการสำคัญหลายประการเพื่อช่วยลดหนี้ครัวเรือน รวมถึงโครงการ "คุณสู้ เราช่วย" ที่เปิดตัวในเดือนธันวาคม 2567 ซึ่งให้ความช่วยเหลือบุคคลและธุรกิจขนาดเล็กด้วยการลดการผ่อนชำระรายเดือน พักและยกเว้นดอกเบี้ย รวมถึงการปรับโครงสร้างเงินกู้

นอกจากนี้ ธนาคารแห่งประเทศไทยได้กำหนดแนวทางใหม่ในเดือนมกราคม 2567 เพื่อให้มั่นใจว่ามีการให้กู้ยืมอย่างรับผิดชอบ แนวทางเหล่านี้ช่วยเสริมสร้างการคุ้มครองผู้บริโภคและช่วยปรับโครงสร้างบัญชีกว่า 7 ล้านบัญชี

IMF แนะนำว่านอกเหนือจากความพยายามเหล่านี้ สิ่งสำคัญคือต้องจัดการกับหนี้ที่เรื้อรังและไม่สามารถชำระคืนได้ ในประเทศไทย ผู้กู้ที่ผิดนัดชำระหนี้มีความยากลำบากมากในการเข้าถึงสินเชื่อธนาคารอย่างเป็นทางการอีกครั้ง

ดังนั้น จึงมีความสำคัญที่จะต้องทำให้การแก้ไขปัญหาหนี้ส่วนบุคคลง่ายขึ้นและสร้างระบบล้มละลายที่สังคมยอมรับได้ ซึ่งมีความเรียบง่าย มีประสิทธิภาพ และเป็นธรรม รัฐบาลควรให้ความสำคัญกับครัวเรือนที่เปราะบางที่สุดและร่วมมือกับบริษัทเอกชนเพื่อลดต้นทุนในการแก้ไขปัญหาหนี้นี้

รายงานยังระบุด้วยว่า สาเหตุสำคัญที่ทำให้หนี้ครัวเรือนยังคงอยู่ในระดับสูงคือการที่มากกว่าครึ่งหนึ่งของแรงงานไม่ได้อยู่ในระบบการจ้างงานอย่างเป็นทางการ ซึ่งทำให้พวกเขาขาดความมั่นคงในการทำงานและการคุ้มครองทางสังคม ทำให้พวกเขามีความเปราะบางเป็นพิเศษต่อความผันผวนทางเศรษฐกิจที่ลดรายได้ของพวกเขา เนื่องจากพวกเขาจำเป็นต้องกู้ยืมเพียงเพื่อให้พอมีพอกิน

การเสริมสร้างการคุ้มครองทางสังคมจะไม่เพียงแต่ช่วยลดความเหลื่อมล้ำ แต่ยังช่วยลดหนี้ครัวเรือน โดยเฉพาะสำหรับเงินกู้นอกระบบ ซึ่งจะช่วยบรรเทาความเสี่ยงต่อเสถียรภาพทางการเงินได้